IVD: Erschwinglichkeit von Wohneigentum höher als jemals zuvor

- Niedrige Zinsen und steigende Einkommen gleichen Preisanstiege aus

- Immobilien im Berliner Osten am erschwinglichsten

- Interessenten sollten jetzt kaufen

Die Erschwinglichkeit von selbstgenutztem Wohneigentum hat einen historischen Höchststand erreicht.

„Trotz moderat steigender Preise sind Immobilien erschwinglicher als jemals zuvor“, erklärt Jürgen Michael Schick, Vizepräsident des Immobilienverbands IVD. „Wichtig für die Betrachtung der Leistbarkeit einer Immobilie sind nicht nur die Preise. Erst mit der Hinzunahme der Faktoren Zinsen für Baukredite und verfügbares Einkommen wird das Gesamtbild deutlich.“ Die Bauzinsen sind im vergangenen Jahr nochmals deutlich gefallen und die Löhne sind vergleichsweise stark gestiegen, so dass die monatliche Belastung durch die Bedienung des Kredites geringer geworden ist.

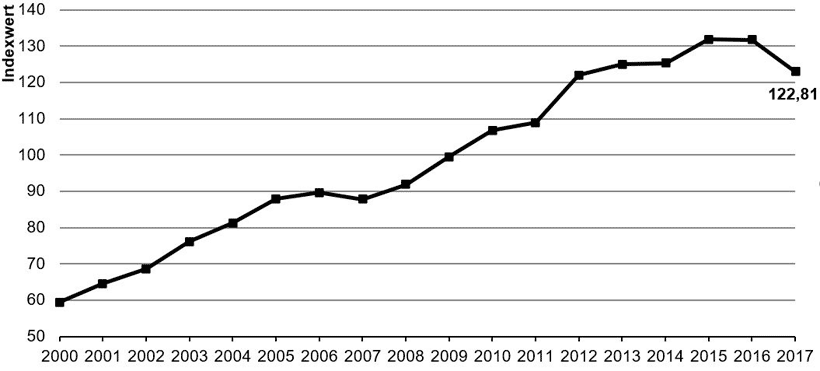

IVD Index zur Erschwinglichkeit von Wohneigentum.

Der vom IVD berechnete Index fasst diese drei Faktoren zu einer Kennzahl zusammen und gibt Auskunft darüber, inwieweit es für einen durchschnittlichen Haushalt finanziell möglich ist, eine Immobilie zu erwerben. Ein hoher Wert zeigt eine gute, ein niedriger Wert eine schlechte Erschwinglichkeit an. Mit einem aktuellen Indexwert von 139 liegt sie noch über dem bisherigen Allzeithoch von Ende 2012, als der Index einen Wert von 134,6 erreicht hatte. „Der Höchststand ist ein guter Zeitpunkt für deutsche Mieterhaushalte, über den Erwerb ihrer vier Wände nachzudenken und damit einen zentralen Beitrag zum eigenen Vermögensaufbau und zur Versorgungssicherheit im Alter zu leisten“, erklärt Schick.

München der teuerste Markt, Berliner Osten am erschwinglichsten

Die erschwinglichsten Eigenheime in den deutschen Großstädten gibt es in den östlichen Bezirken Berlins. Hier beträgt der Wert 139,45 (Vorjahr 123,09). „Ein durchschnittlicher Haushalt muss im Ostteil der Hauptstadt rund 18 Prozent seines Einkommens zur Finanzierung der eigenen vier Wände ausgeben“, erklärt Schick. „Dies entspricht rund 620 Euro im Monat.“ Im Westen Berlins ist ein Eigenheim weniger leicht erschwinglich und der Wert beträgt 105,98 (Vorjahr 94,68). An zweiter Stelle steht Dresden mit einem Wert von 135,18 (Vorjahr 123,13). An dritter und vierter Stelle folgen Leipzig (132,59; Vorjahr 120,78) und Hannover (130,18; Vorjahr 118,58). Auf dem fünften Platz der erschwinglichsten Großstädte kommt bereits Hamburg mit 124,77 Punkten (Vorjahr 113,65). „Der günstige Wert für Hamburg erklärt sich durch das gute Verhältnis des verfügbaren Einkommens zum Immobilienpreis“, erklärt Schick. Den niedrigsten Wert und damit die geringste Erschwinglichkeit hält nach wie vor München mit einer Punktzahl von 58,65 (Vorjahr 53,42). „Der Münchner Immobilienmarkt ist seit Jahren der teuerste in Deutschland“, stellt Schick fest. „Die Erschwinglichkeit ist im Jahresverlauf zwar leicht gestiegen, dennoch muss ein durchschnittlicher Haushalt fast 43 Prozent seines Einkommens für die Immobilienfinanzierung ausgeben.“ In Frankfurt am Main (76,76; Vorjahr 69,92), Stuttgart (78,63; Vorjahr 71,63) und Düsseldorf (78,95; Vorjahr 71,92) sind Eigenheime ebenfalls weniger leicht erschwinglich.

In Städten mit einer Bevölkerung zwischen 100.000 und 500.000 Einwohnern ist das durchschnittliche Erschwinglichkeitsniveau für Eigenheime höher als in Großstädten. „In den Mittelzentren sind die Preise für Wohneigentum tendenziell niedriger, so dass auch die Erschwinglichkeit etwas höher ist“, sagt Schick. Die erschwinglichsten Einfamilienhäuser gibt es in Braunschweig (163,10) vor Bielefeld (160,71). In diesen beiden Städten belastet die Finanzierung das Haushaltseinkommen nur zu etwa 15,5 Prozent. Die unerschwinglichsten Mittelstädte sind Freiburg (83,05) und Mannheim (85,03).

Die erschwinglichsten Einfamilienhäuser gibt es in strukturschwachen Regionen, in denen die Hauspreise durch den demografischen Wandel seit Jahren sinken. So werden in Städten wie Wittenberg, Bremerhaven oder Pirmasens Indexwerte von deutlich über 200 erreicht.

Prognose für die Erschwinglichkeit von Wohnimmobilien

Für das kommende Jahr erwartet der IVD eine leichte Abwärtsbewegung der Erschwinglichkeit. „Die Zinsen für Immobilienkredite können kaum mehr niedriger werden“, prognostiziert Schick. „Die Preise für Wohneigentum werden voraussichtlich weiter moderat steigen. Kaufinteressenten sollten daher jetzt zuschlagen, da eine höhere Erschwinglichkeit von Wohneigentum in zahlreichen deutschen Städten kaum mehr zu erwarten ist.“

Grundlage des IVD-Erschwinglichkeitsindex

Für den Erschwinglichkeitsindex wurden die Preise für freistehende Einfamilienhäuser mit mittlerem Wohnwert in Deutschland zugrunde gelegt. Neben den Immobilienpreisen wurden die jeweiligen Zinsen für Wohnungskredite für den Erschwinglichkeitsindex verwendet. Bei der monatlichen Belastung für das Annuitätendarlehen wurde von einem Zeitraum von 30 Jahren für die vollständige Tilgung des Immobilienkredites ausgegangen. Der Berechnung wird zugrunde gelegt, dass das Einfamilienhaus mit 25 Prozent Eigenkapital und 75 Prozent Fremdkapital finanziert wird. Mit Hilfe der Preisspiegeldaten des IVD, Zeitreihen zu Wohnungskreditzinsen sowie dem verfügbaren Nettohaushaltseinkommen (Daten von MB Research) wurde der IVD-Erschwinglichkeitsindex der letzten 15 Jahre berechnet. Die Preisspiegeldaten wurden nach der Anzahl der Einwohner in den berücksichtigten Städten gewichtet.

IVD: Erschwinglichkeit von Wohneigentum höher als jemals zuvor

„Trotz moderat steigender Preise sind Immobilien erschwinglicher als jemals zuvor“, erklärt Jürgen Michael Schick, Vizepräsident des Immobilienverbands IVD. „Wichtig für die Betrachtung der Leistbarkeit einer Immobilie sind nicht nur die Preise. Erst mit der Hinzunahme der Faktoren Zinsen für Baukredite und verfügbares Einkommen wird das Gesamtbild deutlich.“ Die Bauzinsen sind im vergangenen Jahr nochmals deutlich gefallen und die Löhne sind vergleichsweise stark gestiegen, so dass die monatliche Belastung durch die Bedienung des Kredites geringer geworden ist.

IVD Index zur Erschwinglichkeit von Wohneigentum.

Der vom IVD berechnete Index fasst diese drei Faktoren zu einer Kennzahl zusammen und gibt Auskunft darüber, inwieweit es für einen durchschnittlichen Haushalt finanziell möglich ist, eine Immobilie zu erwerben. Ein hoher Wert zeigt eine gute, ein niedriger Wert eine schlechte Erschwinglichkeit an. Mit einem aktuellen Indexwert von 139 liegt sie noch über dem bisherigen Allzeithoch von Ende 2012, als der Index einen Wert von 134,6 erreicht hatte. „Der Höchststand ist ein guter Zeitpunkt für deutsche Mieterhaushalte, über den Erwerb ihrer vier Wände nachzudenken und damit einen zentralen Beitrag zum eigenen Vermögensaufbau und zur Versorgungssicherheit im Alter zu leisten“, erklärt Schick.

München der teuerste Markt, Berliner Osten am erschwinglichsten

Die erschwinglichsten Eigenheime in den deutschen Großstädten gibt es in den östlichen Bezirken Berlins. Hier beträgt der Wert 139,45 (Vorjahr 123,09). „Ein durchschnittlicher Haushalt muss im Ostteil der Hauptstadt rund 18 Prozent seines Einkommens zur Finanzierung der eigenen vier Wände ausgeben“, erklärt Schick. „Dies entspricht rund 620 Euro im Monat.“ Im Westen Berlins ist ein Eigenheim weniger leicht erschwinglich und der Wert beträgt 105,98 (Vorjahr 94,68). An zweiter Stelle steht Dresden mit einem Wert von 135,18 (Vorjahr 123,13). An dritter und vierter Stelle folgen Leipzig (132,59; Vorjahr 120,78) und Hannover (130,18; Vorjahr 118,58). Auf dem fünften Platz der erschwinglichsten Großstädte kommt bereits Hamburg mit 124,77 Punkten (Vorjahr 113,65). „Der günstige Wert für Hamburg erklärt sich durch das gute Verhältnis des verfügbaren Einkommens zum Immobilienpreis“, erklärt Schick. Den niedrigsten Wert und damit die geringste Erschwinglichkeit hält nach wie vor München mit einer Punktzahl von 58,65 (Vorjahr 53,42). „Der Münchner Immobilienmarkt ist seit Jahren der teuerste in Deutschland“, stellt Schick fest. „Die Erschwinglichkeit ist im Jahresverlauf zwar leicht gestiegen, dennoch muss ein durchschnittlicher Haushalt fast 43 Prozent seines Einkommens für die Immobilienfinanzierung ausgeben.“ In Frankfurt am Main (76,76; Vorjahr 69,92), Stuttgart (78,63; Vorjahr 71,63) und Düsseldorf (78,95; Vorjahr 71,92) sind Eigenheime ebenfalls weniger leicht erschwinglich.

In Städten mit einer Bevölkerung zwischen 100.000 und 500.000 Einwohnern ist das durchschnittliche Erschwinglichkeitsniveau für Eigenheime höher als in Großstädten. „In den Mittelzentren sind die Preise für Wohneigentum tendenziell niedriger, so dass auch die Erschwinglichkeit etwas höher ist“, sagt Schick. Die erschwinglichsten Einfamilienhäuser gibt es in Braunschweig (163,10) vor Bielefeld (160,71). In diesen beiden Städten belastet die Finanzierung das Haushaltseinkommen nur zu etwa 15,5 Prozent. Die unerschwinglichsten Mittelstädte sind Freiburg (83,05) und Mannheim (85,03).

Die erschwinglichsten Einfamilienhäuser gibt es in strukturschwachen Regionen, in denen die Hauspreise durch den demografischen Wandel seit Jahren sinken. So werden in Städten wie Wittenberg, Bremerhaven oder Pirmasens Indexwerte von deutlich über 200 erreicht.

Prognose für die Erschwinglichkeit von Wohnimmobilien

Für das kommende Jahr erwartet der IVD eine leichte Abwärtsbewegung der Erschwinglichkeit. „Die Zinsen für Immobilienkredite können kaum mehr niedriger werden“, prognostiziert Schick. „Die Preise für Wohneigentum werden voraussichtlich weiter moderat steigen. Kaufinteressenten sollten daher jetzt zuschlagen, da eine höhere Erschwinglichkeit von Wohneigentum in zahlreichen deutschen Städten kaum mehr zu erwarten ist.“

Grundlage des IVD-Erschwinglichkeitsindex

Für den Erschwinglichkeitsindex wurden die Preise für freistehende Einfamilienhäuser mit mittlerem Wohnwert in Deutschland zugrunde gelegt. Neben den Immobilienpreisen wurden die jeweiligen Zinsen für Wohnungskredite für den Erschwinglichkeitsindex verwendet. Bei der monatlichen Belastung für das Annuitätendarlehen wurde von einem Zeitraum von 30 Jahren für die vollständige Tilgung des Immobilienkredites ausgegangen. Der Berechnung wird zugrunde gelegt, dass das Einfamilienhaus mit 25 Prozent Eigenkapital und 75 Prozent Fremdkapital finanziert wird. Mit Hilfe der Preisspiegeldaten des IVD, Zeitreihen zu Wohnungskreditzinsen sowie dem verfügbaren Nettohaushaltseinkommen (Daten von MB Research) wurde der IVD-Erschwinglichkeitsindex der letzten 15 Jahre berechnet. Die Preisspiegeldaten wurden nach der Anzahl der Einwohner in den berücksichtigten Städten gewichtet.